Ein Essay von „Lust auf Zukunft“ – dem ThinkTank für Technologie, Wirtschaft und gesellschaftliche Transformation.

1. Das Reformpaket in der Übersicht

Im Juni 2026 beschloss die Bundesregierung eine Reform, die politisch als historisches „Generationenprojekt“ gefeiert wird. Mit 33 Einzelmaßnahmen soll die gesetzliche Rentenversicherung (GRV) bis 2031 wetterfest gemacht werden. Das Fundament ruht auf drei vermeintlich stabilen Säulen:

- Die Kapitalrente: Ab 2031 fließen zwei Prozentpunkte des Bruttolohns – paritätisch finanziert – in einen staatlich verwalteten, global anlegenden Fonds nach schwedischem Vorbild (AP7). Ziel ist es, das Rentenniveau dauerhaft bei mindestens 48 bis 50 Prozent zu decken.

- Die Erwerbstätigenversicherung: Selbstständige ohne berufsständische Versorgung, Minijobber und Mandatsträger werden schrittweise versicherungspflichtig. Die Beamtenversorgung wird strukturell angeglichen, um die Einnahmenbasis zu verbreitern.

- Die Renten-Dynamik: Das Renteneintrittsalter koppelt sich an die Lebenserwartung. Ab 2041 steigt die Altersgrenze alle zehn Jahre automatisch um ein halbes Jahr – mit dem Zielwert von 70 Jahren in den 2090ern. Die abschlagsfreie „Rente mit 63“ fällt weg.

Das Paket verspricht Sicherheit für die Älteren und Planbarkeit für die Jüngeren. Doch der moderne Anstrich täuscht über eine fundamentale Fehlannahme hinweg.

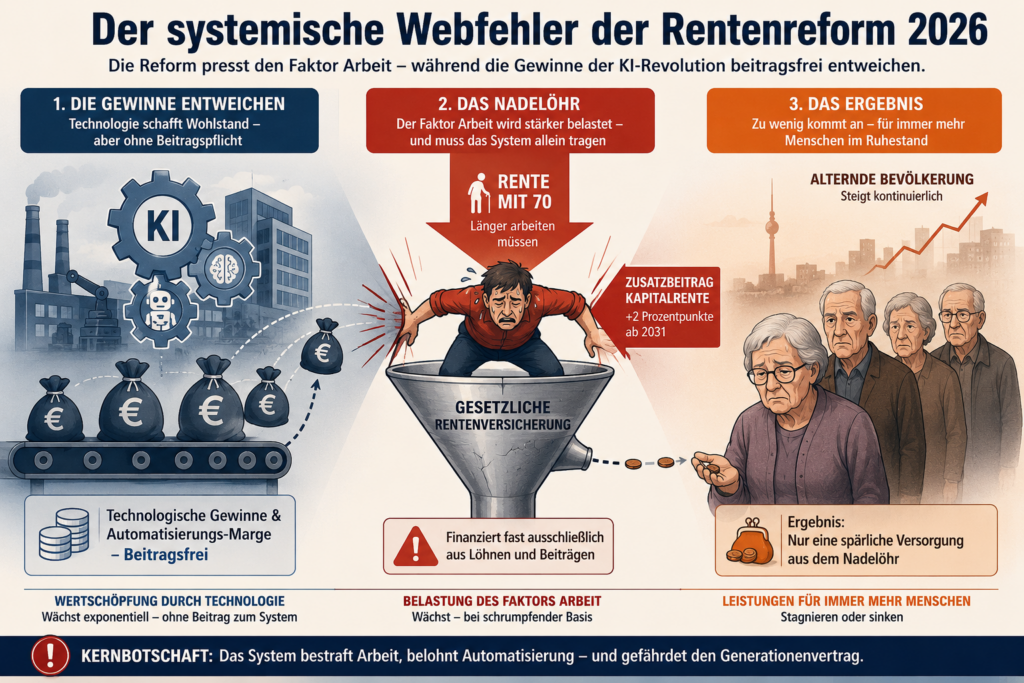

2. Der blinde Fleck: Wenn die Arbeit vor unseren Augen verdampft

Der Konstruktionsfehler der Reform liegt in ihrer Prämisse: Sie geht davon aus, dass menschliche Erwerbsarbeit auch im kommenden Jahrzehnt das unumstößliche Zentrum der Wertschöpfung bleibt. Doch die exponentielle Entwicklung von Künstlicher Intelligenz, autonomen Agenten und kognitiver Automation im Zeitraum bis 2036 hebelt diese Logik aus.

Das traditionelle Umlagesystem und die neue, lohngebundene Kapitalrente hängen an einer einfachen mathematischen Kette:

Renten-Einnahmen = Erwerbstätige x Durchschnittslohn x Beitragssatz

Durch den Siegeszug autonomer Software verschiebt sich die Grenzproduktivität jedoch rasant von der menschlichen Arbeitskraft hin zum technologischen Kapital. Das führt zu gleich drei gravierenden Systemkrisen:

1. Die Erosion der Lohnsumme: Wenn KI-Systeme komplexe Aufgaben in Softwareentwicklung, Finanzwesen, Verwaltung oder Recht zu Grenzkosten nahe null erledigen, schrumpft der Bedarf an menschlicher Arbeitszeit in hochbezahlten Sektoren. Selbst ohne Massenarbeitslosigkeit gerät die Gesamtlohnsumme unter massiven Druck – und mit ihr die Rentenbeiträge.

2. Die doppelte Last der Fachkräfte: Arbeitnehmer konkurrieren zunehmend mit Algorithmen, was das Lohnwachstum dämpft und den Berufseinstieg erschwert, den Junior-Stellen sind besonders einfach durch Agenten zu ersetzen. Gleichzeitig sollen sie über höhere Beiträge und ein steigendes Rentenalter ein System stützen, dessen demografische und technologische Basis wegbricht.

3. Die Subventionierung der Automatisierung: Ersetzt ein Unternehmen zehn Angestellte durch ein KI-Modell, spart es Gehälter und entzieht sich der paritätischen Sozialabgabe. Die Unternehmensgewinne steigen, während die Rentenkasse verarmt. Die aktuelle Reform belohnt diesen Schritt, indem sie den Faktor Arbeit weiter verteuert.

Wir versuchen, ein System des 19. Jahrhunderts mit kosmetischen Eingriffen in eine Ära der technologischen Abundanz – des digitalen Überflusses – zu retten. Um den Kollaps des Generationenvertrags abzuwenden, müssen wir den Zusammenhang zwischen menschlicher Lebensarbeitszeit und Alterssicherung radikal entkoppeln.

3. Drei Pfade in die technologische Abundanz (2026–2036)

Wohlstand im Alter darf nicht länger davon abhängen, wie viele Stunden ein Mensch gegen Geld eingetauscht hat, sondern wie effizient eine Gesellschaft die Früchte der Automatisierung verteilt. Die folgenden drei Szenarien zeigen, wie dieser Übergang in den nächsten fünf bis zehn Jahren gestaltet werden kann.

Szenario 1: Der technologie-adjustierte Generationenvertrag (Horizont: 2029)

Die Architektur von 2026 bleibt bestehen, doch die Einnahmenseite wird reformiert: Die geplante Kapitalrente von zwei Prozent wird von der Lohnabrechnung entkoppelt. Stattdessen fließt eine Technologie- und Automatisierungs-Umlage ein, die sich am Umsatz, der operativen Marge und dem Digitalisierungsgrad der Unternehmen bemisst. Der staatliche Fonds hält zudem direkt Anteile an führenden Tech-Konzernen.

- Die Wirkung: Die Lohnnebenkosten sinken spürbar. Unternehmen, die massiv in KI investieren, finanzieren über ihre Renditen die Altersvorsorge der Gesellschaft automatisch mit.

Szenario 2: Die algorithmische Produktivitätsdividende (Horizont: 2032)

Die gesetzliche Rente teilt sich in zwei autonome Säulen auf. Die erste ist eine steuerfinanzierte, durch eine progressive Körperschafts- und Finanztransaktionssteuer abgesicherte Infrastruktur-Basisrente. Die zweite bildet ein Nationaler Zukunfts-Souveränitätsfonds (NZSF), der sich durch staatliche Daten-Konzessionen von KI-Konzernen und Tech-Beteiligungen kapitalisiert.

- Die Wirkung: Jeder Bürger erhält ab der Geburt ein persönliches Depot. Die Erträge fließen ab dem 18. Lebensjahr als kontinuierliche Dividende und steigen im Alter automatisch an. Das Renteneintrittsalter wird obsolet; das System basiert auf technologischer Effizienz statt auf Köpfen.

Szenario 3: Digitaler Euro & Programmierbares Grundeinkommen (Horizont: 2036)

In einer Welt der Fast-Vollautomatisierung tendieren die Produktionskosten für Güter und Dienstleistungen gegen null. Das Rentensystem wird in ein Dynamisches Universelles Grundeinkommen (DUG) überführt, gesteuert via digitalem Euro (CBDC) der EZB. Es handelt sich nicht um Planwirtschaft – die Produktion bleibt privat und kompetitiv. Die Schöpfung des digitalen Euro erfolgt schuldenfrei durch die Zentralbank, um das kaufkraftlose Deflations-Vakuum zu füllen, das durch die menschliche Arbeitslosigkeit entsteht.

- Die Wirkung: Das Geld ist mit einer zeitgesteuerten Umlaufsicherung versehen, um den Kreislauf aktiv zu halten. Im Alter erhöht sich der Auszahlungsfaktor algorithmisch anhand der nationalen Produktivitätskapazität. Altersarmut ist damit technologisch unmöglich.

Zeit für ein neues Denken

Die Rentenreform zeigt, wie gefangen die Politik in den Denkmustern der Vergangenheit ist. Sie versucht, ein Konstrukt des industriellen Zeitalters durch kosmetische Korrekturen am Leben zu erhalten, während um uns herum die technologische Infrastruktur für eine völlig neue Epoche entsteht.

Die Rente der Zukunft ist keine Frage von „Arbeiten bis 70“, sondern eine Frage der klugen, marktwirtschaftlichen Verteilung des Wohlstands, den unsere digitalen Systeme generieren. Es ist Zeit, die Weichen fundamental neu zu stellen.

Schreibe einen Kommentar